L’industria delle armi in Europa e il suo impatto sul lavoro

The Weapon Watch | 6a puntata: Intermediari e clienti per i droni killer israeliani - Tuesday, August 26, 2025Intorno a ReArm Europe e all’euforia dei mercati finanziari, impegnati a investire una montagna di soldi nei titoli di borsa delle principali industrie militari europee, è molto forte il rischio di un “abbaglio” sulle aspettative in termini di ricadute occupazionali.

Il ministro delle Imprese e del Made in Italy, Adolfo Urso è arrivato a prospettare per le aziende della filiera dell’automotive incentivi per riconvertirsi verso il settore aerospaziale e della difesa, mentre il suo Governo – con la Legge di Bilancio 2025 – trasferiva 4,9 miliardi di euro dal fondo per la transizione ecologica e sociale dell’automotive all’aumento delle spese militari.

Spettro della guerra

Non è semplice per qualsiasi governo far digerire l’aumento delle spese militari a un’opinione pubblica cosciente dei corrispettivi tagli a sanità, istruzione, welfare. Evocare lo spettro della guerra con la Russia, evidentemente non basta. In questo caso è meglio giocarsi la carta delle ricadute industriali e occupazionali. Non è la prima volta che succede.

Ricordate, ad esempio, i diecimila nuovi posti di lavoro “messi sul piatto” nel 2006 dal Capo di stato maggiore dell’Aeronautica Militare, Leonardo Tricarico e dal sottosegretario alla Difesa, Lorenzo Forcieri (governo Prodi) se avessimo acquistato i caccia-bombardieri F-35 della Lockeed Martin? A distanza di 20 anni possiamo verificare quanto fosse una fakenews, per condizionare il dibattito pubblico.

L’articolo di Gianni Alioti uscito su «il manifesto» il 31.5.2013.

L’articolo di Gianni Alioti uscito su «il manifesto» il 31.5.2013.Ma penso sia sbagliato liquidare con una semplice battuta i risvolti che l’economia di guerra ha sul sistema industriale europeo e sul lavoro. Meglio procedere secondo un rigore logico. È vero, come sostengono alcuni, che la corsa agli armamenti può salvare l’economia europea? E rilanciare l’occupazione industriale?

Analisi della realtà

A queste domande cercherò di rispondere non in base alle mie convinzioni etiche e politiche, ma attraverso l’analisi della realtà e dei dati (a consuntivo) inerenti sia all’andamento delle spese militari, sia alla dimensione dell’industria aerospaziale e della difesa in Europa.

I dati ufficiali del Consiglio Europeo1 ci dicono che dal 2014 al 2024 nei paesi UE le spese militari sono più che raddoppiate a prezzi costanti (+121%). Sono passate da 147 a 326 miliardi di euro.

All’interno delle spese militari, quelle specifiche per armamenti e ricerca-sviluppo sono addirittura quadruplicate (+325%). Se consideriamo non i Paesi UE, ma i Paesi europei della NATO le spese militari nel 2024 sono state di più: 440 invece di 326 miliardi di euro. La crescita negli ultimi dieci anni registra una tendenza simile.

Tendenze del settore

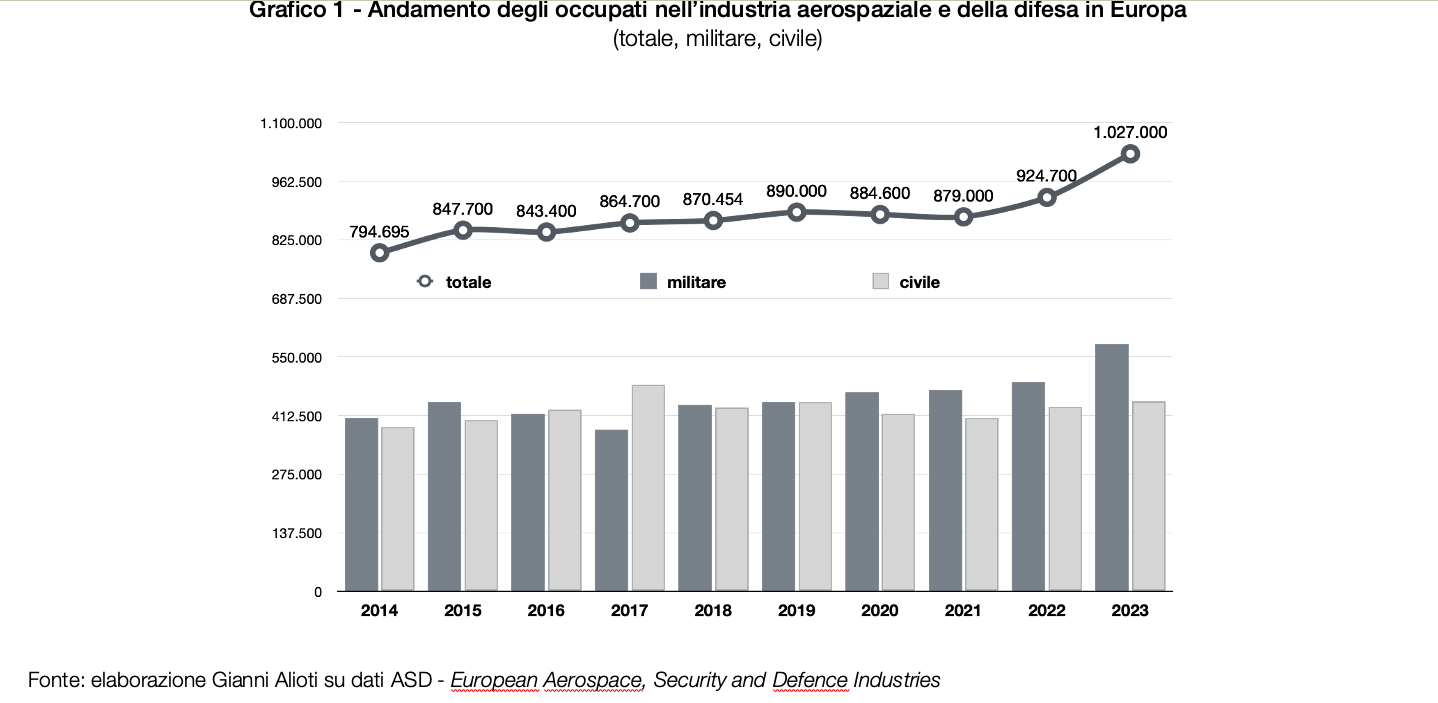

Secondo il rapporto pubblicato a novembre 2024 da ASD, European Aerospace, Security and Defence Industries che riguarda i 27 Paesi UE + Norvegia, Regno Unito e Turchia, a fine 2023 gli occupati totali diretti nell’industria aerospaziale e della difesa in Europa risultano, un milione e 27 mila, di cui 518 mila relativi al militare (vedi il Grafico 1).

Il fatturato complessivo nel 2023 è stato di 290,4 miliardi di euro, di cui il 55 per cento nel militare. Partire dai dati forniti da ASD ha il vantaggio dell’attendibilità e della continuità nel tempo, consentendo analisi e valutazioni di natura strutturale sulle tendenze del settore.

Possiamo, infatti, analizzare cosa è successo in termini di fatturato e occupazione nello stesso arco di tempo di dieci anni (2014-2023) nel quale le spese militari sono cresciute del 90 per cento.

Crescita del 65 per cento

I ricavi nel militare nell’intera industria del settore in Europa sono cresciuti del 65 per cento, mentre l’occupazione è aumentata del 26 per cento da 407 mila e 800 a 518 mila addetti.

La stessa dinamica occupazionale trova riscontro da una mia elaborazione sui bilanci aziendali di 10 tra le principali big dell’industria aerospaziale e della difesa europea2 per fatturato militare. Dal 2015 al 2024 il numero dei loro occupati (nel civile e militare) è cresciuto in media del 23% (vedi il Grafico 2).

Sulla base dei trend occupazionali registrati a consuntivo negli ultimi dieci anni, possiamo azzardare alcune stime sull’incremento dei posti di lavoro diretti e indiretti nell’industria della difesa in Europa nel prossimo periodo 2025-2035, prendendo a riferimento le previsioni di aumento delle spese militari decise in ambito NATO.

Nel vertice di giugno all’Aia è stato deciso che i Paesi europei dell’Alleanza Atlantica debbano arrivare, entro il 2035, a spendere un più 1,5 per cento in un ambito ancora vago di “sicurezza allargata” e a raggiungere entro il 2035 una spesa specifica in campo militare almeno del 3,5 per cento del loro PIL.

Le spese militari complessive passerebbero, quindi, da 440 a 969 miliardi di euro l’anno. Un incremento pari al 120 per cento, una percentuale simile a quella registrata nel periodo 2014-2024.

Pertanto, in base a quanto già successo negli ultimi dieci anni, possiamo ipotizzare realisticamente un aumento dei posti di lavoro in campo militare nell’industria aerospaziale e della difesa in Europa intorno al 25-30 per cento.

Valore assoluto

In valore assoluto significa la creazione di 150-180 mila nuovi posti di lavoro diretti. Calcolando l’impatto del settore nell’intera catena dei sub-fornitori fino a quelli di terzo livello (circa 2 mila piccole-medie imprese secondo l’ASD), possiamo stimare altri 120-170 mila nuovi posti di lavoro indiretti.

In tutto, quindi, un aumento previsto dell’occupazione da 270 a 350 mila unità. Fatte le debite proporzioni, in Italia non si andrebbe oltre i 25-30 mila occupati in più. Briciole in rapporto, ad esempio, ai posti di lavoro a rischio nell’automotive.

Anche un recente rapporto di Ernst & Young (EY), uno dei principali network mondiali di servizi professionali di consulenza, ha analizzato il potenziale impatto economico dell’aumento della spesa militare europea, concentrandosi sul settore manifatturiero dell’UE e sulla creazione di posti di lavoro.

Scenari diversi

Lo studio ha esplorato diversi scenari in cui i membri europei della NATO aumentano la spesa per la difesa, in particolare per gli equipaggiamenti militari (mediamente il 33 per cento delle spese militari nel 2024 rispetto al 14 per cento nel 2014), per rafforzare le proprie capacità difensive e ridurre la dipendenza dagli Stati Uniti.

EY, nel suo rapporto, stima che se i membri europei della NATO aumentassero la spesa annuale per gli equipaggiamenti militari di 65 miliardi di euro (passando da 72 a 137 miliardi di euro), il conseguente aumento degli ordinativi per l’industria della difesa europea, compresa la relativa catena di approvvigionamento, ammonterebbe a 35,7 miliardi di euro e, secondo EY, creerebbe forse 500 mila posti di lavoro in più.

Meno di un terzo dei 35,7 miliardi di euro aggiuntivi rientrerebbe nell’industria militare europea in senso stretto; il resto ricadrebbe nella catena di approvvigionamento. Ciò si traduce, comunque, nella creazione di circa 150 mila posti di lavoro diretti e aggiuntivi nell’industria militare europea.

Questa cifra coincide con quella contenuta anche in un nuovo rapporto di Bruegel e Kiel Institute, due think tank (il primo europeo, il secondo tedesco) specializzati in studi economici. Non solo, coincide anche con le mie previsioni di 150-180 mila occupati diretti in più.

Occupati indiretti

Lo scarto tra le mie previsioni e quelle del rapporto di Ernst & Young riguarda l’incremento di occupati indiretti nella catena dei sub-fornitori: 350 mila contro 120-170 mila.

Il modello utilizzato da EY per calcolare l’aumento dei posti di lavoro in relazione all’aumento delle spese per equipaggiamenti militari, è bottom-up.3

Al contrario, io ho utilizzato il coefficiente di moltiplicazione (1,02) impiegato da ASD nel suo rapporto del 2022

https://www.asd-europe.org/news-media/publications/asd-reports-publications/economic-impact-report-2022/ tra occupati diretti e quelli indiretti occupati nell’intera catena dei sub-fornitori fino a quelli di terzo livello.

Monte salari dei dipendenti

Nel mio computo è esclusa la cosiddetta “occupazione indotta” dal riutilizzo come spesa del monte salari dei dipendenti.

In ogni caso, anche se prendiamo per buona la previsione di EY dei 500 mila posti di lavoro creati, è bene sapere che equivarrebbero a solo l’1,5 per cento sul totale dei 33 milioni e centomila addetti nell’industria manifatturiera europea (fonte Eurostat).

Pertanto, qualsiasi serio ragionamento sulle ricadute industriali e occupazionali della corsa al riarmo non può prescindere dall’effettiva dimensione economica e sociale del settore della difesa.

In Europa i ricavi nel militare dell’industria aerospaziale e difesa nel 2023 sono di 158,8 miliardi di euro. Solo lo 0,70 per cento del PIL dei 30 Paesi europei considerati. Includendo anche i circa 80 miliardi di euro di impatto economico indiretto il fatturato complessivo dell’industria militare non supera l’1,1 pro cento del PIL, con un milione e 46 mila addetti tra diretti e indiretti.

Una percentuale lontanissima dall’automotive, 3,7 per cento del PIL e 6 milioni e 600 mila occupati solo nel manifatturiero. L’idea, quindi, che il gigantesco piano di riarmo europeo rappresenti un’opportunità di crescita occupazionale e di riconversione di un settore in crisi come l’automotive è smentita da questi dati.

Spesa folle

A fronte di una folle spesa di 800 miliardi aggiuntivi in 4 anni, in Italia 30-35 miliardi in più all’anno, l’impatto sul lavoro è alquanto modesto. In alcuni casi concreti e circoscritti potrà rallentare la deindustrializzazione, ma non la invertirà.

Senza contare che le spese militari sono soldi pubblici sottratti a sanità, educazione, ricerca universitaria, transizione energetica e digitale, ambiente e welfare. Tutti ambiti in cui, a parità di spesa, si creerebbero dal 40 al 120 per cento in più di posti di lavoro.

Per non parlare di un altro studio americano che dimostra l’impatto occupazionale di un miliardo di dollari investito nel campo delle telecomunicazioni (banda larga), nel settore della sanità (tecnologia informatica), nel settore elettrico (smart grid). Si creerebbero rispettivamente 49 mila, 21 mila, 24 mila nuovi posti di lavoro. Da 3 a 7 volte in più rispetto agli stessi soldi spesi in campo militare.

Conclusioni

L’analisi dei dati dimostra ampiamente che raddoppiare o triplicare la spesa militare in Europa, oltre a non cambiare gli equilibri strategici e funzionare come deterrenza, non rappresenta un’inversione di tendenza alla crisi industriale europea e ai processi di deindustrializzazione che coinvolgono numerosi settori e territori.

Tale dinamica non alimenta né una forte espansione produttiva, tantomeno dell’occupazione. Consente, viceversa, una forte crescita sia dei dividendi per gli azionisti, sia degli ordinativi, dei ricavi e degli utili delle imprese militari. E, soprattutto, della loro dimensione finanziaria attraverso l’impennata delle loro quotazioni in Borsa.

Impennata quotazioni in borsa industrie belliche

Due esempi paradigmatici. A inizio gennaio del 2022, prima della invasione russa in Ucraina, il valore di un’azione dell’italiana Leonardo era di 7,5 euro, al 5 agosto 2025 ha raggiunto 47,9 euro. Un incremento record del 538 per cento. Nello stesso periodo il valore azionario della tedesca Rheinmetall è passato da 90 euro a 1.763 euro. Un incremento iperbolico del 1.859 per cento.

Tutto ciò grazie alle ingenti risorse dei singoli Stati destinate alle spese militari e in nuovi armamenti e ai mercati finanziari controllati dai fondi istituzionali come BlackRock, Vanguard, Capital Group, State Street Global, Goldman Sachs, Fidelity Investments, Wellington Management, Invesco ecc. che al contempo sono tra i principali azionisti di azionisti sia delle 5 big al mondo per fatturato militare (Lockheed Martin, RTX, Northrop Grumman, Boeing e General Dynamics), sia della tedesca Rheinmetall, delle britanniche BAE Systems e Rolls-Royce, dell’italiana Leonardo, della trans-europea Airbus, della ucraina JSC e di altre aziende europee che operano in campo militare.

Come ha scritto Maurizio Boni: “La retorica della “guerra di produzione” utilizzata da Rutte […] trasforma la NATO da alleanza militare in cartello industriale, dove la sicurezza diventa un pretesto per trasferimenti massicci di denaro pubblico verso il settore privato della difesa”[7]

1 I dati sono quelli ufficiali del Consiglio Europeo https://www.consilium.europa.eu/en/policies/defence-numbers/2 Airbus, BAE Systems, Dassault, Hensoldt, Leonardo, Rheinmetall, Rolls Royce, Saab, Safran, Thales.3 Cioè dal “basso” verso l’“alto”, partendo dai dettagli per costruire una visione d’insieme.{kind=link}